Canalys 2023年第三季度中国云服务市场规模达458.5亿元,阿里云领跑市场,技术服务成增长核心

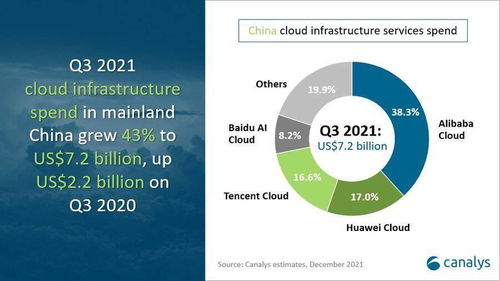

根据全球知名市场分析机构Canalys最新发布的报告,2023年第三季度,中国(大陆地区)的云基础设施服务市场继续保持稳定增长,总支出达到458.5亿元人民币(约合63.2亿美元),同比增长16%。这一数据显示,在宏观经济环境挑战下,企业数字化转型的需求依然强劲,而云服务,尤其是以技术服务为核心的价值输出,已成为市场增长的主要驱动力。

市场格局:阿里云持续领跑,头部厂商地位稳固

从市场份额来看,市场格局保持相对稳定,头部厂商集中度较高:

- 阿里云 以39%的市场份额位居第一,继续领跑中国市场。其领先地位得益于在公共云、混合云以及广泛的行业解决方案(特别是零售、金融、政务领域)的全面布局。

- 华为云 凭借其在政企市场深厚的积累以及“云云协同”战略,以19%的市场份额位列第二,展现了在特定垂直领域的强大竞争力。

- 腾讯云 市场份额为16%,排名第三。腾讯云持续在泛互联网、游戏、视频等行业深耕,并通过生态合作拓展市场。

- 百度智能云 以8%的市场份额位居第四,其在人工智能云服务领域的差异化优势是其重要增长点。

前四大云服务提供商合计占据了超过80%的市场份额,主导着中国云服务市场的发展方向。

增长引擎:技术服务成为关键差异化因素

报告指出,单纯提供基础设施(IaaS)资源的竞争已进入红海,价格战不再是长期可持续的策略。本季度市场的核心增长动力,已从“资源上云”向“价值上云”和“深度用云”转变。技术服务能力 成为各厂商竞争的关键。这具体体现在:

- 人工智能与大数据服务:生成式AI(AIGC)和大模型的热潮,驱动了企业对高性能计算、大数据分析和AI平台服务的巨大需求。云厂商正在竞相将大模型能力(MaaS)以及AI开发工具链集成到其云服务中,为客户提供端到端的技术解决方案。

- 行业化解决方案:通用云产品难以满足金融、制造、能源、汽车等复杂行业的特定需求。头部云厂商正通过组建专业的行业团队,开发深度融合行业Know-how的解决方案,从“标准化产品”向“定制化服务”演进。

- 生态与合作伙伴体系:技术服务的大规模交付离不开强大的生态。云厂商正加大对独立软件开发商(ISV)和系统集成商(SI)的支持,通过技术赋能、联合解决方案和商业激励,共同服务客户,实现价值落地。

- 混合云与云原生服务:随着企业将更多核心业务系统迁移上云,对混合云架构的稳定性、安全性和云原生应用开发(容器、微服务)的需求激增。提供先进的云原生技术栈和便捷的混合云管理能力,成为留住和拓展大型客户的关键。

未来展望:智能化与行业深耕并进

中国云服务市场预计将继续保持增长,但增速将更加理性和稳健。市场竞争的焦点将更加明确:

- AI驱动的云服务:围绕大模型训练、推理以及AI应用落地的云服务将成为新一轮竞争的制高点。算力、算法、数据和场景的整合能力将决定厂商的未来地位。

- 盈利能力的提升:在市场增速放缓的背景下,各大厂商在追求规模的将更加关注业务的健康度与盈利能力,优化成本结构,提升高附加值技术服务收入的占比。

- 全球化与本地化:中国云厂商在国内市场深化服务的也将继续探索海外市场机遇,尤其是一带一路沿线国家,将国内成熟的行业数字化经验进行输出。

总而言之,2023年第三季度的中国云服务市场数据表明,市场正迈入以技术服务价值为核心驱动的新阶段。以阿里云为首的云服务商,其竞争已超越简单的资源规模比拼,而是转向技术深度、行业理解和生态协同的综合能力较量。企业客户对云的需求,也从成本优化转向了创新加速和业务增长,这为云服务市场的长期健康发展奠定了坚实的基础。

如若转载,请注明出处:http://www.ztjsqkz.com/product/2.html

更新时间:2026-06-18 12:46:43